Wyniki ostatniego kwartału zdominowały dwa zdarzenia:

1. Silne umocnienie się PLN w stosunku do EUR

2. Przypadający na pierwszy dzień kwartału termin wykupu CD wyemitowanych w EUR, o nominale 1 mld

Tak duże umocnienie się PLN mogło sprzyjać tym zespołom, które posiadały znaczącą nadwyżkę zobowiązań nad należnościami w EUR.

Zobaczmy czy w takim razie ktoś na tym skorzystał?

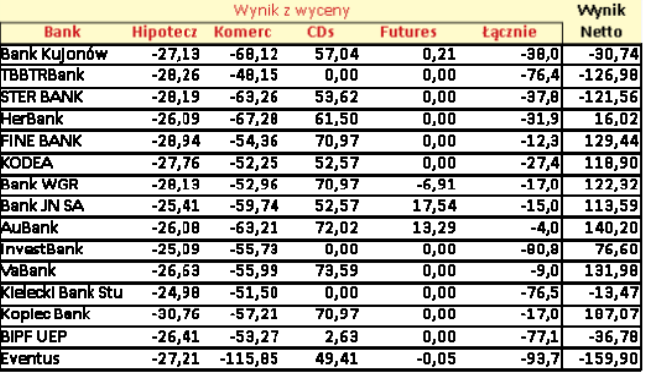

Największym zaskoczeniem jest chyba to, że straty zanotowały bez wyjątków wszystkie banki biorące udział w grze. Jak widać z powyższego zestawienia 3 zespoły w ogóle nie odnowiły zapadających EUR CDs a jeden zrobił to w bardzo ograniczonym zakresie. Pozostałe zespoły musiały po prostu zamówić mniej nowych CDs niż faktycznie potrzebowały.

Nie powinno być niespodzianką, że te Banki które nie emitowały żadnych EUR CDs odnotowały najwyższe straty na wycenie, rzędu 76-80 mln zł.

Interesujące jest też to, te tylko 1/3 wszystkich banków próbowała ograniczyć ryzyko zmniejszając ekspozycję w EUR poprzez zawarcie kontraktów Futures. Jeśli ktoś nie emitował nowych EUR CDs to powinien przynajmniej skorygować swoją pozycję walutową sprzedając odpowiednią ilość kontraktów Futures. To opcja bezkosztowa- i powinny ją wdrożyć przede wszystkim te zespoły które zdecydowały się nie emitować nowych EUR CDs.

Można chyba powiedzieć, że zadziałało tutaj prawo Murphy’ego- jak coś może pójść nie tak to na pewno się to zdarzy i to w najgorszym momencie. Dlatego przy zarządzaniu ryzykiem tak ważne jest konsekwentne podejście do ustalonych wcześniej zasad a nie stosowanie ich wybiorczo, tylko tedy gdy nam się wydaje, że możemy stracić.

Zespoły podjęły drugą decyzję konkursową.

Dwie zmiany dość istotnie wpłynęły na osiągnięte w tym kwartale wyniki:

a) dość gwałtowne osłabienie się złotego,

b) wzrost stóp procentowy mający swoje odzwierciedlenie m.in. w decyzji Banku Centralnego o podniesieniu swojej podstawowej stopy z 1,5% do 2,0%. Samo osłabienie się PLN nie musiało powodować aż tak dużych strat gdyby nie decyzje samych banków. Każdy z banków rozpoczyna grę z portfelem CD o wartości 1 mld oraz portfelem kredytów w EUR o wartości EUR 543 mln.

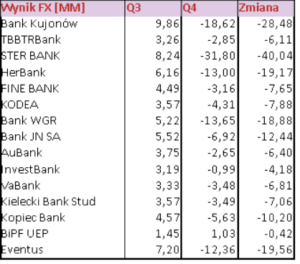

Tab. 1 Zmiana wyniku z wyceny FX

Z każdym kolejnym kwartałem wartość portfela kredytów w EUR rośnie, w ten sposób zmniejszając różnicę między aktywami i pasywami – jednocześnie ograniczając ryzyko wymiany walutowej. Te banki które celowo nie wpływały na ekspozycję walutową mogły czuć się w miarę bezpiecznie. Faktycznie, w powyżej tabelce, w kolumnie Q4 widać, że w większości przypadków straty nie przekraczały kilku milionów. Tak duże straty wynikały z decyzji o emisji dodatkowych CDs w EUR- pogłębiając krótkie pozycje walutowe w EUR.

Jest jeszcze jeden bardzo ważny aspekt takich decyzji. Wraz z podejmowaniem coraz większego ryzyka rosną wymogi kapitałowe na ryzyko rynkowe. I tutaj zaczęły się pojawić problemy z utrzymaniem właściwego poziomu współczynnika CAR.

Po ogłoszeniu przez Bank Centralny decyzji o podniesieniu stóp procentowych spadła wycena posiadanych przez Zespoły bonów i obligacji skarbowych. Tutaj też widzieliśmy całe spektrum decyzji. Wzrostu stóp procentowych można się było spodziewać, bo gospodarka już od kilku kwartałów rosła co groziło wzrostem inflacji. W tej sytuacji prawidłowym podejściem wydawała się sprzedaż papierów o dłuższych okresach do wykupu i zastępowanie ich nowymi, krótkoterminowymi papierami. Ale były też zespoły które postępowały całkowicie odwrotnie-kupując spore ilości 10-cio letnich obligacji.

Powyższe czynniki dość istotnie wpływały na wyniki poszczególnych zespołów chociaż na razie nie spowodowały istotnych zmian w rankingu.