Wynik końcowy XIV edycji Konkursu

Komentarz Mentora do VII decyzji konkursowej 14 edycji konkursu

Siódmy kwartał symulacji zarządzania bankiem za nami. Przed zespołami już tylko jedna decyzja, decydująca o końcowym rankingu w Konkursie.

Mijający kwartał można uznać za udany. Zauważalnie poprawiła się sytuacja z LCR-em. Polepszyła się również sytuacja z kredytem z banku centralnego (choć skala progresu nie jest niestety – i cały czas zaskakująco – duża).

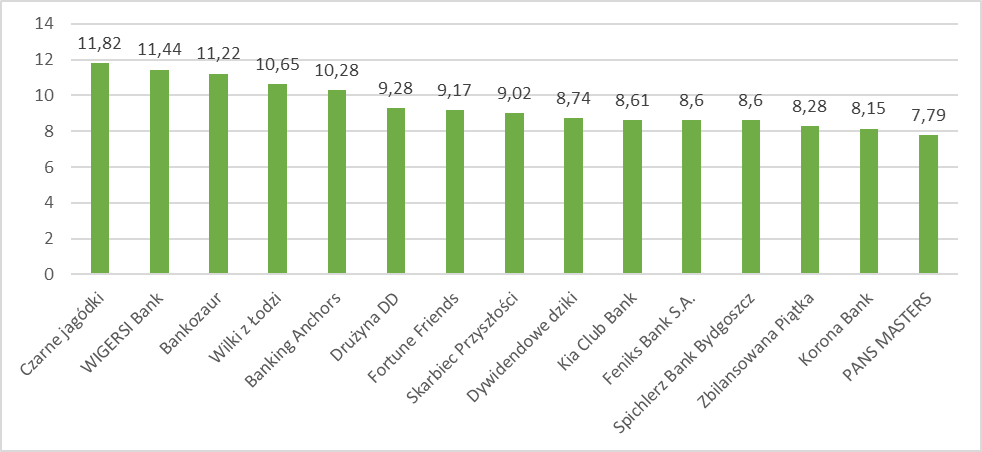

W kontekście LCR-a (dla przypomnienia: Liquidity Coverage Ratio), po poprzednim kwartale tylko 5 banków spełniało regulacyjny minimalny poziom 100%. Obecnie jest to 9 banków. Banki, które spełniają tę normę, wymiernie z tego korzystają. Przykładem jest Zespół Banking Anchors, Fortune Friends czy Dywidendowe dziki, które dzięki rozwiązaniu tego problemu, dynamicznie podbiły wyceny swoich akcji w ujęciu kwartalnym. Szczególnie ten pierwszy bardzo mocno zbliżył się do podium.

Poziomy LCR przedstawiają się obecnie następująco (średni poziom wzrósł do 430% z 210%):

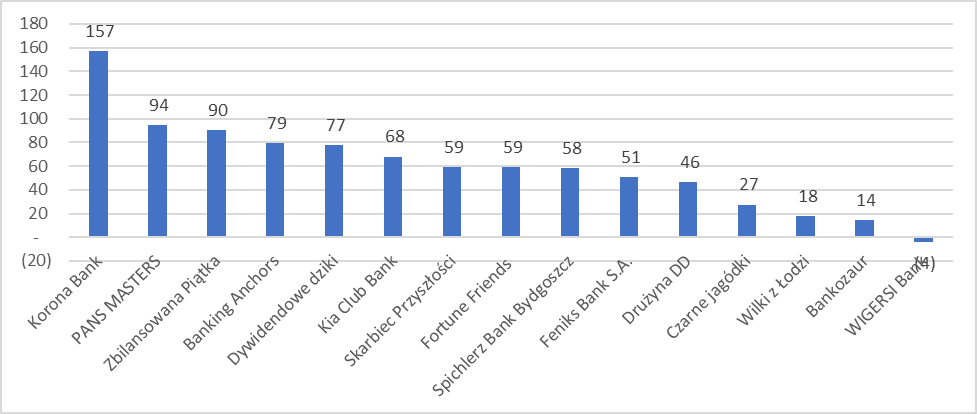

Wykorzystanie kredytu z banku centralnego wygląda natomiast jak niżej:

Rozwiązanie tego problemu jest niezmiennie dosyć łatwe – na czele z emisją certyfikatów depozytowych lub pozyskaniem finansowania na rynku międzybankowym.

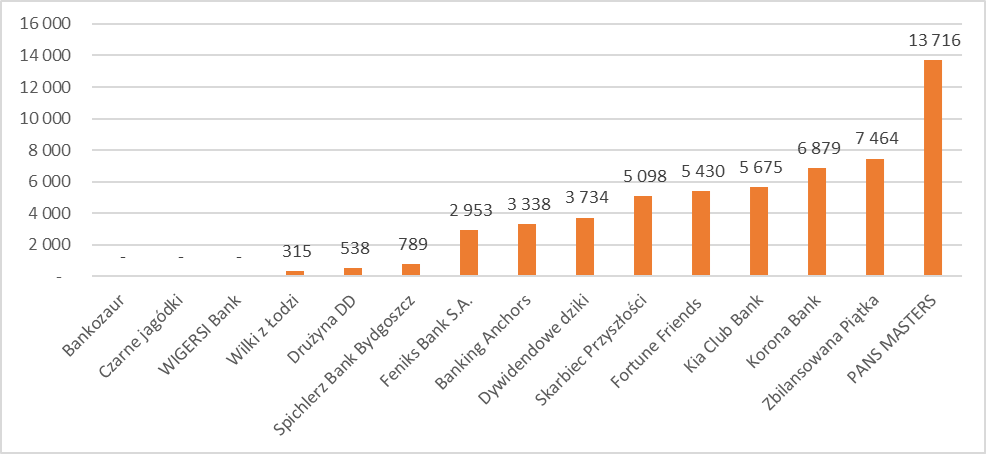

Jeżeli chodzi o ranking główny, to przedstawia się on następująco (średni poziom wzrósł do 9,61 z poziomu 9,44):

Między wieloma Zespołami mamy niewielkie różnice, zatem jeszcze dużo przetasowań może nastąpić w ostatniej decyzji, w tym w zakresie całego składu podium. Szczególnie, że sporo jest zmiennych wpływających na cenę akcji. Do zmiennych tych należą EPS, LCR, TCR, wynik na operacjach finansowych oraz dywidenda.

Komentarz Mentora do VI decyzji konkursowej 14 edycji konkursu

Poprzedni kwartał sygnalizował zbliżające się duże wyzwanie dotyczące finansowania, które zmaterializowało się w obecnym kwartale.

Przyczyną wyzwania był wygasający 1 mld certyfikatów depozytowych w EUR (4,4 mld PLN po obecnym kursie). Finansowanie to należało odnowić w sposób planowy lub automatyczny. Dla większości banków był to niestety proces automatyczny – w pierwszej kolejności pozyskane zostało finansowanie międzybankowe do wysokości limitu wynikającego z Podręcznika, natomiast w dalszym zakresie – z banku centralnego, co jest wysoce niegospodarne.

W kredyt z banku centralnego w mijającym kwartale wpadło aż 12 banków (kwartał wcześniej było to 8). Szczególnie martwi wolumen finansowania z NBP – kwartał temu było to łącznie dla wszystkich banków 17,6 mld PLN (średnia 1,2 mld), a obecnie jest to aż 55,9 mld (średnia 3,7 mld). Przy średnim poziomie aktywów wynoszącym 15,7 mld PLN, to istotna część sumy bilansowej jest pokryta kredytem z banku centralnego. W realnej bankowości taka sytuacja wydaje się niemożliwa. A wspomniane 12 banków dużo na tym straciło.

Gratulacje dla wyróżniających się mocno w tym zakresie 3 banków, które tego problemu nie miały.

Ekspozycja na kredyt w banku centralnym przedstawia się następująco:

Ranking główny obecnie przedstawia się następująco:

Porównując pozycje aktualne vs. ostatni kwartał, to mamy niestety kolejny spektakularny spadek z pozycji nr 2. Tym razem w wykonaniu Dywidendowych dzików, których wycena została zdołowana ze względu na LCR, TCR, a nawet ponadnormatywny zysk na wyniku operacji finansowych (co dotknęło właściwie wszystkie banki, w tym lidera. W tym kontekście pozytywnie wypadli Bankozaur, Wilki z Łodzi oraz poniekąd Wigersi, którzy nie przekroczyli pierwszego progu 25 mln. Negatywna i dotkliwa korekta ceny akcji w związku z LCR dotknęła w tym kwartale 10 banków, a w związku z TCR 7 banków.

Na drugim biegunie zmian znajduje się w tym kwartale Drużyna DD, której to udało się spektakularnie awansować w 1 kwartał z 14. miejsca na miejsce nr 6. To zasługa rozwiązanego po długiej walce problemu z LCR-em oraz w dużej mierze zażegnanego wyzwania z kredytem z banku centralnego. Ostatnie działania tego Zespołu powinny być inspiracją dla sporej części konkurencji w kolejnej decyzji.

Bardzo ładny awans zaliczyła też Drużyna Wilków z Łodzi – awans z 8. miejsca na 4.

Wynik z tyt. operacji finansowych przedstawia się następująco:

Była to kumulacja pozytywnej dla większości z Was zmiany kursu EUR (główny czynnik) oraz korzystnej zmiany stóp procentowych (mniejszy wpływ niż FX, ale dalej istotny).

W kontekście cały czas słabego LCR-a widać, że większość banków podjęła działania mające na celu poprawę tej sytuacji, co cieszy. Niestety często były one zbyt ostrożne przez co niewystarczające + duża część Zarządów została o dziwo zaskoczona wygasającymi certyfikatami depozytowymi w EUR (zagadnienie sygnalizowane przez wskaźnik LCR kwartał temu), co w przypadku braku zapewnienia alternatywnego finansowania (najlepiej na czas przekraczający 3 miesiące, bo takie finansowanie nie jest uwzględnianie w kalkulacji LCR na następny kwartał) skutkowało zazwyczaj zwiększeniem do maksymalnego poziomu finansowania międzybankowego, a dalej zaciągnięciem kredytu z banku centralnego – oba te źródła finansowania zaliczane są do Wypływów płynności w kalkulacji LCR na kolejny okres.

Komentarz Mentora do V decyzji konkursowej 14 edycji konkursu

Ostatni kwartał minął pod znakiem sporego wyzwania na wskaźniku LCR, czyli na wskaźniku płynności. Wyzwanie płynnościowe związane było z dużym wolumenem certyfikatów depozytowych, które mają wygasnąć w najbliższym czasie. LCR jako wskaźnik predykcyjny, oparty jest o prognozę wpływów i wypływów w okresie kolejnych 30 dni.

Aktualny ranking LCR przedstawia się następująco:

Spadek ogólnego poziomu LCR dobrze pokazuje jego średni poziom. Kwartał temu było to 363%, obecnie zaledwie 104%. Maksymalny poziom kwartał temu wynosił 2508%, obecnie „niecałe” 276%.

Zamieszanie z LCR-em ponownie bardzo istotnie wpłynęło na ranking główny Konkursu, który obecnie przedstawia się następująco:

Znowu mamy istotny spadek w rankingu głównym lidera i wicelidera poprzedniego kwartału (Wilki z Łodzi i Banking Anchors). Z drugiej strony Bankozaur pokazuje, że w miarę sprawnie można się otrząsnąć po takim szokowym spadku w rankingu (awans z 7. na 4. miejsce). Gratulacje dla Czarnych jagódek za konsekwentnie solidne wyniki, które wreszcie pozwoliły zająć 1. miejsce. Ten bank dotychczas unikał większych problemów, zatem prześcignięcie go będzie wyzywaniem. Z jednej strony w rankingu NII solidnie przewodzi reszcie stawki, jednak z drugiej strony w rankingu EPS zajmuje dopiero 5. miejsce. Zatem wszystko się jeszcze może wydarzyć.

Oprócz LCR, martwi jeszcze pogarszająca się sytuacja z wykorzystaniem kredytu z banku centralnego (wzrost średniego wykorzystania z 842 mln do 1175 mln) oraz pogarszającym się wskaźnikiem TCR (spadek średniego poziomu z 10,7% do 10,3% oraz poziom

Poniżej niechlubne zestawienie wykorzystania kredytu z banku centralnego:

Komentarz Mentora do IV decyzji konkursowej 14 edycji konkursu

Za nami półmetek Konkursu. Wyniki rentowności wyglądają dobrze, ale widać, że w niektórych obszarach jest jeszcze duży potencjał do poprawy (np. LCR, kredyt z banku centralnego, wskaźnik adekwatności – kolejność zamierzona, zgodnie z wagą problemów).

W horyzoncie całej Gry LCR będzie miał duży wpływ na finalne wyniki (co bardzo wyraźnie już teraz widać). Jest to zgodne z realną bankowością – gdzie na co dzień trudno znaleźć przypadki banków z problemami z LCR (takie problemy często zwiastują rychły upadek, więc nie dziwi spora przecena akcji, gdy problem z LCR istnieje). Przed bilansami zespołów istotne zmiany po stronie pasywnej w kolejnych kwartałach, a wskaźnik LCR jest wskaźnikiem predykcyjnym, opartym o prognozę wpływów i wypływów w kolejnym kwartale. Zatem aktualny poziom LCR uwzględnia te wpływy i wypływy, które wystąpią za kwartał (przy kolejnym przetworzeniu decyzji). LCR tak będzie działać przez całą grę, zatem warto mieć to na uwadze. To miara pokazująca, czy bank posiada wystarczające aktywa płynne wysokiej jakości, aby pokryć prognozowane w najbliższym czasie wypływy netto środków.

W zakresie środowiska makroekonomicznego, bieżąca sytuacja wygląda następująco: „Uprzednio rosnąca inflacja została zatrzymana. Wynika to głównie ze spadku lokalnego popytu. EBC wydał również oświadczenie o obniżeniu swojego programu skupu obligacji rządowych na dużą skalę (QE – Quantative Easing tj. luzowania ilościowego). Ceny akcji zareagowały skromnym spadkiem. Rośnie oczekiwanie, że albo Bank Narodowy będzie podążał za działaniami EBC, albo złoty straci na wartości”.

Obecny ranking przedstawia się następująco:

Widać, ze względem poprzedniego kwartału mamy bardzo duże zmiany. Przede wszystkim niestety mamy spektakularny spadek w rankingu głównym dotychczasowego lidera – Skarbiec Przyszłości. Jakie jest źródło tego problemu? Na pewno nie rentowność, gdzie co prawda Skarbiec Przyszłości został wyprzedzony przez Wilki z Łodzi, jednak w wyniku netto zanotowali pozycję nr 2. Za spadek z 1. miejsca na 12. miejsce odpowiada głównie spadek LCR poniżej 100%, a dokładnie do poziomu 33%. To wynik przekraczający drugi (nasz wewnętrzny) próg, 50%. To niestety najlepszy przykład jak duże znaczenie ma prawidłowe zarządzanie płynnością. Również dotychczasowy wicelider Bankozaur, zanotował bolesny spadek – również ze względu na LCR ☹ Spadek na pozycję nr 7, bo naruszenie regulacyjnego poziomu 100% nie było tak głębokie, tj. nie przekroczyło przynajmniej poziomu 50% (LCR wyniósł 96%).

Aktualne wyniki LCR są następujące:

Widać, że niestety aż 7 zespołów naruszyło poziom 100%, w tym 4 poziom 50%. 3 kolejne banki są blisko progu 100%, w tym 2 banki z TOP3.

Na koniec warto poruszyć kwestie kredytu z Banku Centralnego – niestety w tym zakresie też mamy 7 outsiderów:

Dodatkowo, skala tych kredytów jest zatrważająca (w tym problem ten ma lider rankingu głównego). Rozwiązanie tego problemu też jest bardzo proste, nieraz wystarczy właściwe uzupełnienie jednego pola decyzyjnego… Trzeba pozyskać nowe depozyty. Czy to będą środki bieżące/lokaty, czy certyfikaty depozytowe, czy środki od innych banków, czy jeszcze inny pomysł, to zostawiam indywidualnym kalkulacjom. Jak widać opcji jest bardzo dużo.

Komentarz Mentora do III decyzji konkursowej 14 edycji konkursu

3 decyzję kończymy bardzo dobrymi wynikami. Wszystkie Banki osiągnęły dodatnie wyniki finansowe. Liderem w tym zakresie w mijającym kwartale, był zespół Czarne jagódki, który osiągnął wynik aż 156 mln! (średnia 126 mln). W tym kwartale mocno zarysował się jednak również niestety problem ze wskaźnikiem LCR (4 banki), TCR (2 banki) oraz kredytem z banku centralnego (6 banków, w tym 2 w stopniu istotnym).

W kontekście środowiska makro, obecna sytuacja przedstawia się następująco: „Zakończył się program subsydiowania budownictwa mieszkaniowego rządu. Ponieważ subsydiowany poziom stóp procentowych nie jest już dostępny, stawki rynkowe zaczęły obowiązywać również w przypadku budownictwa mieszkaniowego. Wskaźnik wykorzystania biur spadł o 5% w stolicy. Wydaje się. że branża budowlana osiąga punkt zwrotny. Zmodyfikowano prognozy PKB: zakłada się. że stopa wzrostu nie przekroczy 3% przez kolejne 4 kwartały”. Prognozuje się zatem hamowanie gospodarki, co pociągnęłoby za sobą zmiany innych kluczowych parametrów makroekonomicznych, takich jak inflacja, stopa bezrobocia czy przede wszystkim (w kontekście branży bankowej) stóp procentowych. To jednak prognozy (scenariusz bazowy), a faktyczny rozwój wydarzeń makro może być inny.

Przechodząc do aktualnego rankingu głównego Konkursu, przedstawia się on następująco:

Zgodnie z przypuszczeniami po bardzo dobrych wynikach w poprzednim kwartale, Skarbiec Przyszłości kontynuował je i w obecnym kwartale, dzięki czemu zespół ten wskoczył na pozycję lidera. Rozpiętość cen akcji nie jest jednak duża, szczególnie w TOP5, zatem czeka nas arcyciekawa rywalizacja. Skarbiec Przyszłości ma obecnie nadal najwyższy wynik netto w całej stawce, tym bardziej EPS, jednak w rankingu NII wyprzedzają ich Czarne jagódki oraz Drużyna DD (która niestety zmaga się z problemami z LCR i TCR, co mocno wpływa na cenę akcji, gdzie mają 14. miejsce). Zatem przed Skarbcem trudne zadanie odparcia ataków silnej konkurencji.

Wyniki netto za ostatni kwartał prezentują się następująco:

Główna składowa wyniku netto, NII, za ostatni kwartał wygląda jak niżej:

Widać, że ranking NII różni się od rankingu wyniku netto, w niektórych przypadkach bardzo istotnie (np. Feniks Bank, Zbilansowana Piątka, Kia Club Bank).

Na koniec skupmy się na wykresie LCR:

Widać, że sytuacje są tutaj diametralnie różne. Podobnie jak z TCR – naruszenie poziomu omawianego podczas webinarów i określonego w Podręczniku, powoduje negatywną korektę przy wycenie akcji. Tym poziomem jest regulacyjnie wymagany poziom 100%. 4 ostatnie banki istotnie zatem teraz tracą na cenie akcji ze względu na swoją złą sytuację płynnościową. Z drugiej strony wartości wskaźnika w okolicach 1000% negatywnie świadczą o zarządzaniu rentownością. W kontekście LCR-a trzeba zatem znaleźć optimum i obecnie takiego poziomu w realnej bankowości należałoby szukać pomiędzy wartościami 100 i 200%.

Komentarz Mentora do II decyzji konkursowej 14 edycji konkursu

Za nami kolejny kwartał rywalizacji. W rankingu głównym konkursu zaszło wiele zmian, również w ścisłej czołówce. Jednocześnie widoczna jest poprawa jakości podejmowanych decyzji. W poprzednim kwartale aż osiem banków zakończyło okres z ujemnym wynikiem netto, natomiast obecnie tylko jeden bank znajduje się w takiej sytuacji. W konsekwencji ceny akcji większości banków wzrosły w porównaniu z poprzednim okresem.

Pozytywnym sygnałem jest również wzrost osiąganych wyników netto. Najlepszy rezultat w bieżącym kwartale osiągnął zespół Skarbiec Przyszłości, uzyskując 82 mln PLN zysku netto. Dla porównania, w poprzednim kwartale najwyższy wynik należał do zespołu Banking Anchors i wynosił 37 mln PLN. Poprawa wyników jest w dużej mierze efektem rosnącego wyniku odsetkowego netto (NII), który w realnej bankowości stanowi podstawowe źródło dochodu banków. W analizowanym kwartale najwyższy poziom NII odnotował również Skarbiec Przyszłości – 121 mln PLN.

Otoczenie makroekonomiczne

W ostatnim kwartale odnotowano również istotne zmiany w otoczeniu makroekonomicznym. Narodowy Bank Polski ogłosił podwyżkę stopy procentowej o 25 punktów bazowych. Wzrost gospodarczy pozostaje napędzany przede wszystkim przez konsumpcję wewnętrzną gospodarstw domowych. W bieżącym kwartale oczekuje się, że tempo wzrostu gospodarczego przekroczy poziom 3,5%.

Jednocześnie utrzymuje się tendencja wzrostowa inflacji, która rośnie nieprzerwanie od pięciu kolejnych kwartałów.

Aktualny ranking cen akcji prezentuje się następująco:

Liderem zestawienia pozostaje Banking Anchors, choć jego przewaga nad konkurencją jest obecnie mniejsza niż w poprzednim kwartale.

Ranking wyniku netto:

Średni poziom wyniku netto wynosi obecnie 45 mln PLN. Na tym tle szczególnie wyróżniają się zespoły Skarbiec Przyszłości, Bankozaur oraz Feniks Bank. Warto przeanalizować strategie stojące za ich wynikami, które mogą stanowić cenne źródło inspiracji dla pozostałych uczestników.

Ranking wyniku odsetkowego netto (NII):

Średni poziom NII osiągnął obecnie 99 mln PLN. Należy pamiętać, że wynik odsetkowy netto jest najważniejszym źródłem dochodu banku. Zespoły osiągające wysokie wartości w tej kategorii mają bardzo duże szanse na uzyskanie wysokiej pozycji w rankingu końcowym.

W tym kontekście znacząca poprawa pozycji banku Skarbiec Przyszłości w rankingu głównym nie jest zaskoczeniem. Bank ten znajduje się obecnie w bardzo dobrej pozycji, aby w kolejnym kwartale powalczyć o pierwsze miejsce. Ciekawie zapowiada się rywalizacja z Banking Anchors, Bankozaur oraz pozostałymi zespołami.

Na zakończenie warto przyjrzeć się wskaźnikowi TCR (Total Capital Requirement), który obrazuje poziom bezpieczeństwa kapitałowego banku.

Co do zasady, wyższy poziom wskaźnika oznacza większe bezpieczeństwo, jednak wiąże się również z określonym kosztem kapitału. Z perspektywy wartości dla akcjonariuszy kluczowe jest więc znalezienie równowagi pomiędzy odpowiednio wysokim poziomem TCR a maksymalizacją ceny akcji.

Zarówno w symulacji, jak i w realnej bankowości, jest to duże wyzwanie – między innymi ze względu na różne oczekiwania i interesy poszczególnych interesariuszy.

Poziom wskaźnika poniżej 10% może być sygnałem ostrzegawczym, dlatego zespół Fortune Friends powinien szczególnie uważnie przeanalizować swoją sytuację. Korona Bank również powinien podjąć działania w tym zakresie, ponieważ spadek poniżej poziomu 8% skutkuje negatywną korektą ceny akcji. Próg ten wynika z unijnego rozporządzenia CRR.

W praktyce polskiego sektora bankowego wymagania kapitałowe są jednak wyższe – między innymi ze względu na dodatkowe regulacje wynikające z ustawy Prawo bankowe oraz bufory kapitałowe określane przez KNF (np. bufor antycykliczny czy bufor systemowy). Ich poziom jest zróżnicowany i zależy od specyfiki danego banku.

Komentarz Mentora do I decyzji konkursowej 14 edycji konkursu

Za nami pierwsza z ośmiu decyzji. Osiągnięte wyniki cen akcji są umiarkowane w ogólnym ujęciu (sporo banków wygenerowało stratę).

Ceny akcji po 1. decyzji kształtują się następująco:

7 banków osiągnęło zysk, 8 banków wygenerowało stratę. Banking Anchors lekko odskoczyli pozostałym bankom, które wygenerowały zysk. Wszystkie banki, które wygenerowały stratę, wyceniane są tak samo, na poziomie 8,24 za akcję. Jednak mylny jest wniosek, że wielkość straty nie ma znaczenia. Im wyższa strata, tym trudniejsza pozycja startowa w kolejnych kwartałach. Niemniej, to dopiero początek gry konkursowej i wszystko da się zmienić. Najważniejsze będą 4 ostatnie decyzje, a 4 pierwsze stworzą możliwie najlepszą kondycję banku na początek 2. roku działalności.

Wyniki netto po 1. decyzji przedstawiają się następująco:

Widać, że korelacja wyniku netto i ceny akcji jest duża – natomiast są różnice na tych wykresach (Czarne jagódki, Bankozaur, Wilki z Łodzi). Z czego to wynika?

W tym kwartale najważniejsze dla wyników były koszty operacyjne – dlatego banki powinny przeanalizować to dokładnie i rozważnie działać w kolejnych kwartałach.

Ogólna sytuacja makro jest następująca: Umiarkowanemu wzrostowi cen konsumpcyjnych towarzyszy dynamiczny wzrost cen nieruchomości i giełdy. Dwucyfrowy wzrost cen nieruchomości budzi pewne obawy dotyczące trwałości wzrostu. Wskaźnik kredytów do PKB rośnie. W swoim komunikacie Bank Centralny zasugerował. że dalsze podwyższenie oficjalnej stawki może być konieczne w nadchodzącym roku. Czy Bank Centralny faktycznie podniesie stopy procentowe, przekonamy się w kolejnym kwartale.